Sistema de Información Electrónico para la gestión y trámite de las solicitudes de exención de tributos

Puede aplicar el EXONET con su sistema

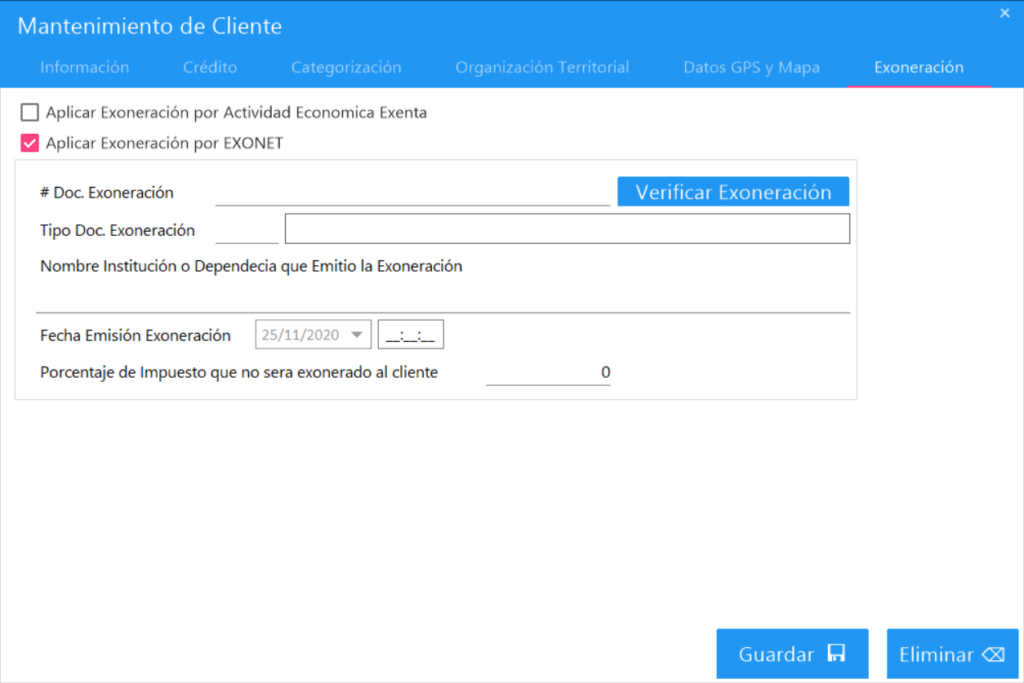

¿Qué es el Exonet?

El EXONET es un Sistema de Información Electrónico para la gestión y trámite de las solicitudes de exención de tributos. Se establece mediante el Decreto Ejecutivo N° 31611-H del 07 de octubre del 2017 donde se inician las bases para crear un “Código regulador para las diferentes exoneraciones en la economía nacional”.

¿Por qué debo de utilizarlo?

Las empresas y sectores que quedaron exentos del nuevo impuesto sobre el valor agregado o con tarifa reducida a partir del 1 de julio, tienen que prepararse para usar el sistema informático Exonet.

Toda aquella empresa que le venda o comercialice a este sector bienes y servicios, tendrán que empezar a pedirles un código que compruebe la exoneración del 13% del IVA.

Esa solicitud se verifica en el sistema, para revisar que el documento este activo y exista en hacienda. Cada seis meses se debe de renovar por aquello de que crezca, o disminuya, la empresa y también para estar revisando las obligaciones tributarias y obligaciones sociales. Según el comunicado que expreso Brenes

A la hora de hacer compras en cualquier local nacional, se deberá de ingresar el número de exención y cédula del exonerado en la factura electrónica que los corrobora contra Exonet.

Este método tiene como fin el mejorar los procedimientos, obtener mayor agilidad, control, transparencia y seguridad para todos. Tanto para el que compra, como el que emite la factura y hacienda como regulador.

¿Quiénes tienen que registrarse para usar el EXONET?

- Asociaciones de desarrollo comunal

- Juntas de educación

- Asociaciones Administradoras de los Sistemas de Acueductos y Alcantarillados

- Comunales en Costa Rica

- Cruz Roja

- Bomberos de Costa Rica

- Exportadores registrados

- Microempresas y pequeñas empresas inscritas en el Ministerio de Economía, Industria y Comercio o el Ministerio de Agricultura, para alquileres por debajo de ¢670 mil

- Productores de artículos de la canasta básica tributaria.